働く女性のマネー事情!同世代の平均貯金額はいくら?

2017/11/6

聞きたくても聞けない周りの人の貯金事情。

自分の貯金額はまわりと比べて多いのか少ないのか、それがわかればもっと貯金しようと心がけたり、安心できますよね。

あればあるだけ使ってしまう人。

多ければ多いほうがいいのはわかっているけど、なかなか貯金にまで回らない人。

毎月少しずつ貯めてはいるけれど、SNSでみんなの海外旅行やファッションを見ていると、消費欲がフツフツと湧いてきて、お買い物で発散する人。

夢や目標のために貯金している人。

気になるみんなの貯金事情を解明してみました。

2017年5月に総務省が発表した『家計調査報告』によると、日本人平均貯蓄高は1820万円でした。この金額を聞いて「みんなこんなに貯めているの!?」と、焦った人も多いはずです。実は、この数字は60歳以上の世帯が平均を大きく押し上げていました。

では、実態はどうでしょう。

金融広報中央委員会が毎年行っている『家計の金融行動に関する世論調査』(単身世帯調査)2016年のデータによると、金融資産を保有する単身世帯の20~40歳代の金融資産保有額の平均は、以下の通りです。

20歳代 287万円

30歳代 957万円

40歳代 1,594万円

この金額でも「私はこんなに貯めていない」と焦ってしまうかもしれません。これはあくまでも平均です。高額な貯蓄している一部の人が平均を上げていると考えられます。

より実情に近い数値として、中央値を見るといいでしょう。中央値とは、数字を小さい順から並べ、真ん中にくる数字です。

20~40歳代の単身世帯、金融資産保有額の中央値は、

20歳代 158万円

30歳代 500万円

40歳代 789万円

となりました。ご自身と比べていかがでしたか?

参考引用:金融広報中央委員会 知るぽるとhttps://www.shiruporuto.jp/public/document/container/yoron/tanshin/2016/16bunruit001.html

では、次にとらばーゆ総研の働く女性619人のアンケートによる貯金事情を見てみましょう。

参考引用:ラララとらばーゆ総研 https://toranet.jp/contents/trend/soken/926/

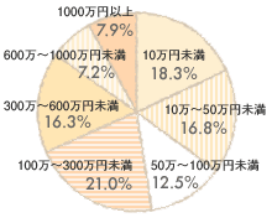

総貯蓄額 平均 465.2万円

100万円以上の貯金がある人が過半数、3割の人が平均年収一年分の300万円以上の貯金をしています。この平均年収一年分という額が働く女性にとって安心できる額なのでしょうか。目標にしている予想よりがっつり貯めているようです。

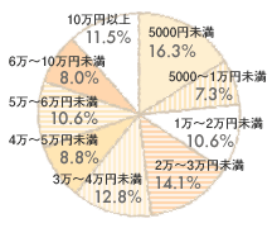

一カ月の貯金額 平均 4.1万円

一カ月の貯金額は年収によって大きく差が出ました。20代の年収の中央値300万〜350万円の人で最も多いのは、2万〜3万円未満。年収700万円以上の半数は、月々10万円も貯金しています。全体で見ると、月3万円以上貯金している人が半数以上で、10万円以上という人が1割も! 働く女性は20代からがっちりためているようです。

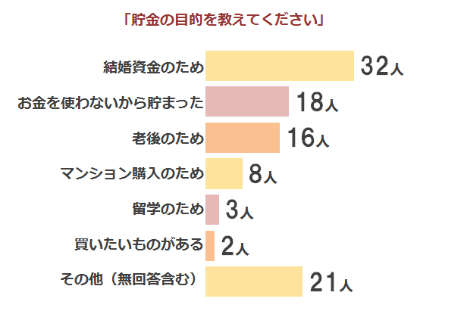

貯金する理由

では、どうしてみんな貯金をしているのでしょうか?

一般に20歳代は「貯めやすい」時期といいます。しかし、「使いやすい」時期でもあるのです。家族を養うわけでもないので、お給料が低くても、お金をどう使おうが、何に使おうが、自分の判断でいいのですから。それではどうして貯金をするのでしょうか?

20歳代の女性の貯金の理由は、結婚を視野に入れ、結婚式、新生活のためという人が多いですが、中には問題だらけの年金では老後が不安なため、将来が不安だからという理由もありました。

旅行に行きたい、買いたいものがある、などレジャーやショッピングに関する貯金が少ないのは意外な結果ですね。みんな堅実に将来を考えて貯金しているようです。

お給料の使い方として、貯金の優先順位が上ということがわかったとこで、次に一ヶ月の生活費を見てみましょう。

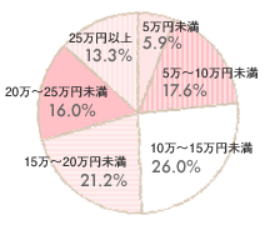

一カ月の生活費 平均 20.0万円

これもお給料によって差は出ますが、月々の平均月収が25.1万円で、月々の平均貯金額は4.1万円。月収から生活費を引いた分を貯金する人が多いという結果になりました。

13.3%の生活費が25万以上の人のほとんどは既婚で子どものいる人で、約23%の10万円以下の人は、20歳代の未婚で親と同居の人が目立ちます。

やはり、結婚前、出産前の方が自分で使えるお金が多いので、貯金をしやすく、実家暮らしだとより高額な貯金ができるということですね。

参考引用:ラララとらばーゆ総研~働く女性619人のマネー事情

https://toranet.jp/contents/trend/soken/924/

30歳代は、結婚、子どもが産まれるなど、人生で一番生活に変化が起こる年代です。おそらく人生で一番高額な買い物である家を購入すれば、住宅ローンも始まります。子どもが産まれれば教育費、養育費もかかります。働き方も変化し、時短勤務になれば収入は減るが、子どもの保育料はかかるので出費が増えることを考えましょう。

40歳代は、収入も明るいですが、住宅ローンに加え、子どもの成長に伴い、教育費の負担が増えることが予想されます。また家族旅行など、今まで小人料金で済んでいたのが大人料金設定になるので、レジャー費も今まで以上に予算が必要になります。自分たちの老後のために、保険、個人年金なども・・・となると、最も出費の多い時期になるでしょう。

50歳代は、子育てがひと段落し、働き方も安定するので比較的余裕ができる年代でしょう。といっても、子どもが大学なり卒業するまでは教育費の負担は変わらずです。そして60歳になるまでに住宅ローンを返済したいとなると、50歳代も出費は多いといえます。

また、自分たちの老後資金の準備に本格的に取り組むようになります。

このようにライフステージによってお金の使い方も変わっていきますので、コツコツと貯蓄をすることがとても重要です。

若いうちは消費への誘惑がとても魅力的で、貯金にまで回らないということもあるでしょう。それはそれで人生にとって意義があるかもしれません。

しかし、手に入れたお金で、何を手に入れ、いくら貯金しようかというお金のやりくりは、これからの人生に大いに役に立ちます。

みんなの貯金事情を見て、お金について考えてみませんか?

セカンドキャリアとは 成功させるための方法

2022/2/15

セカンドキャリアとは元々はプロスポーツ選手の引退後の仕事や、定年退職後や出産育児後のキャリアチェンジを指していました。 しかし、転職や副業が身近な存在となった今、セカンドキャリアという言葉の意味合いが変わってきました。 […]

リワークとは?プログラム詳細とその効果とは

2021/9/8

近年、気分障害などこころの病気を患い休職をする人が増えています。そのような方は治ってもまた職場に戻って働くことができるのか不安ですよね。 医療機関や地域の職業支援センターで復職や職場復帰を支援するプログラムを行っているの […]

復職を考えている主婦におすすめの資格TOP10 !これさえ抑えておけば大丈夫

2021/4/15

結婚や出産、または夫の転勤をきっかけに主婦となったものの、子どもの成長に伴い時間の余裕が出てきますよね。 周りの働く女性を見ると気持ちが焦り、「私だってまだまだ働ける」と心を引き締める方も多いと思います。 しかし、復職し […]

30代の女性にオススメしたい転職サイト比較5選!!

2020/12/16

転職を考えた場合、転職サイトをまずチェックすると思います。 しかし、様々なサイトがあってどこに登録したらいいのかわからなく、転職の一歩を踏みこめずにいる女性もいるのではないでしょうか? まずは自分に合った転職サイトを見つ […]

女性活躍推進法とは?女性活躍とキャリアを考える

2020/11/2

働く女性は確実に増えています。 25歳~29歳の女性の就業率は35年前の50%程度に対し、今は85%以上の女性が就業しています。 しかし、未だに女性管理職は増えず、9月に発足した菅政権の女性閣僚は2人だけ。 いつになった […]

コロナ禍での転職はココに注意!

2020/9/23

「コロナ禍で会社の業績が良くなく、先行きが不安だ」 「未だリモートワークができずにいる会社が不安でしかない」 新型コロナがきっかけとなり、新しい働き方へとうまくシフトできた会社と、従来通りのやり方しかできず先細りしている […]